强制社保

社保不是强制买的话,估计买的人连百分之十都不到。

不是说大家都懒、都短视,而是这个制度本身让人心里没底。

我自己换了好几个城市工作,北京、广州、杭州、成都都待过,社保也跟着我断断续续地交了好些年,可到现在我还是一肚子疑问。

第一个让我想不明白的地方是,为什么社保非得“连续缴纳”,不是“累计计算”?

我记得很清楚,刚从北京辞职,休息了三个月去杭州,结果一去人社局办事,对方第一句话就是:“你之前的记录不能算连续。”

我当时愣住了,我明明已经交了五六年,怎么断几个月就跟没交一样?

医保报销额度、落户买房资格、公积金贷款统统清零,就因为我中途换了个工作,断了几个月。

那我之前交的钱呢?不是一笔糊涂账吗?

你说这是“鼓励长期缴纳”,我也认了,但你设这个规则的时候有没有想过,现在年轻人工作流动性那么高,换城市、换行业早就成了常态,凭什么制度还套着上世纪国企那一套死板逻辑?

医保不统一

再说医保,为什么不统一?

我交的是全国的钱,却只能报销本地的账。

换个城市看病,卡不能用,账户不能转,等待期重算。

我是真不理解,系统不是联网了吗?

怎么还得跑窗口、交材料、盖章、等审核,就为了调动我自己的社保账户?

社保账目不透明

第二个让我一直觉得很迷的,就是社保账目不透明。

我每个月交多少钱,公司给我交多少钱,工资条上写得清清楚楚,但一查社保系统,只能看到“个人账户”那点余额,公司那部分的钱一笔都没有显示。

去哪了?谁用的?用了干嘛?有没有盈利?有没有亏空?都没有任何记录。

统筹账户这块完全是两眼一抹黑,我能接受你收我的钱,但我不能接受你不告诉我钱去哪了。

我投的不是“善款”,而是未来几十年的生活保障,你不能让我闭着眼睛交钱,到了退休还跟我说“视情况而定”。

最低缴费年限

还有“最低缴费年限”这事,我也一直搞不懂。

现在普遍要求交满15年才能领养老金。

可现实是,很多人做了十几年个体户、自由职业者,工作不连续、没法一直缴,有的人交了12年,结果到退休只能退回本金,还得扣手续费。

这种做法放在商业保险里都说不过去。

可在社保里,这就成了“合规”。

你再说“制度有要求”,那我想问,这个制度是为谁设计的?

如果它完全不考虑现实、全靠硬指标挡人,那它真的为人民服务了吗?

统筹账户

我再说一个问题,就是“统筹账户”这个事。

说白了,公司给我交的钱都进了统筹账户。

可是这些钱,跟我没关系了?

我查不到、看不见、也用不了。

有人说这是为了“共济”,我也不是不理解,可你要共济,也要有账目吧?

要让我看得明白吧?

现在是你拿了钱,我啥都不知道。

如果这不是“国家级的理财产品”,那至少也该有个公告,让人知道钱去哪了。

说到底,我真不是一个抵触社保的人,我愿意交,我也明白它的意义。

但你不能让我在毫无解释、毫无信任的前提下,像个哑巴一样,把每个月好几千块交进一个看不到的深井里。

你说是“为你好”,那你能不能告诉我好在哪?能不能让我算一笔清楚的账?能不能别搞这么多“连续”“等待期”“最低年限”这些莫名其妙的门槛?

我再补充一点现实的原因,还有很多人不交社保并不是他自己不想交,问题的根源,都在于一个结构性的漏洞:劳务派遣与外包制度的滥用。

现在企业逃避社保成本最直接的手段就是:我不直接雇你,我找个“外包公司”雇你。

比如你在工厂干活,合同却是和“XX人力资源公司”签的,这家人力公司再跟厂方签个用工协议,就把社保责任、工伤责任全都转移走了。

更离谱的是,有的“外包公司”压根不交社保,甚至一年换一家公司名头,今天叫A公司,明天换成B公司,把员工档案一转,就“洗白”了。

很多快递员、外卖员、仓库工、建筑工,全部都是这种“第三方用工”,表面看着有合同有工资,实则社保完全缺位,发生工伤没法报销,老了连养老金都没得拿。

这种操作,国家不是不知道,而是睁一只眼闭一只眼。

因为用劳务派遣解决了大量的“就业问题”,让一些数据好看,但牺牲的是工人的基本权益。

说到底,如果不把“劳务派遣”“外包”这些漏洞堵上,社保制度永远是个筛子。

你一边喊“依法缴纳”,一边放任企业“转嫁义务”,这不是打自己的脸吗?

你看这次最高法出台的解释,说得很硬气:任何“不缴社保”的协议都无效,不管是企业提的,还是员工自愿的,统统不算数。

甚至明确说了:员工因为企业不缴社保解除合同,可以要求经济补偿,工作满一年赔一个月工资。

看着像是一场“制度性胜利”,可现实里有多少人能打官司、能维权、能走完流程?小企业、工地、私营厂,有几个老板会乖乖给你开解除证明?

你一提诉讼,他立马换号跑路,工资都不结了。

你说“去仲裁、打官司”,那我问你,这个仲裁程序是不是对普通劳动者友好?你让一个文化水平不高的工人,去找证据、写申请、准备资料,可能吗?有些连劳动合同都没有,凭什么去仲裁?凭一张口头约定?

所以说,要解决社保问题,第一件事不是修改缴费比例,也不是讲什么“公平原则”,而是得坚决取消劳务派遣和外包。

所有用工关系,必须直签、实名、上社保。一旦发现企业规避,必须重罚。这个制度才可能开始建立起信任。

否则你不从源头上堵住漏洞,后面讲再多法律条文,都是空谈。

养老金缺口

再说说养老金缺口的事。

中国目前采用的是“现收现付”的模式,就是我们现在交的钱,不是存给我们未来用的,是直接拿去发给现在的退休人员了。

那你想想,如果年轻人越来越少,退休的越来越多,未来谁来补这个窟窿?

很多研究说,2035年前后,养老金会出现全国性入不敷出。

听着就让人焦虑。

年轻人不是没脑子,他们能算这笔账。

社保系统不是像银行理财,能把你存的钱稳稳生出利息,而是一个不断被人口结构拖累的系统。

那在这个前提下,怎么可能让年轻人心甘情愿持续缴纳?

所以,回到这个问题的根本。

信任问题

交社保,从来都不是一个“道德问题”,而是一个“信任问题”。

中国的年轻人不是没责任感,只是太清楚什么叫不透明、不确定、不回应。

他们交钱,想知道钱去哪了,不是“刁民心理”,是正常的公民权利。

如果制度值得信任,我们愿意交;

如果制度遮遮掩掩,我们自然迟疑。

你不能一边说“这是为你好”,一边又不给任何解释;不能一边说“这是全民共享”,一边又让数据孤岛、政策封闭、操作复杂;更不能一边立法强制缴纳,一边对企业逃保睁一只眼闭一只眼。

年轻人不缺责任感,他们只缺一个愿意回应的制度,一个能兑现承诺的社会。

不是你在上面讲一堆“法定义务”,我们就会听话,而是你先把制度讲清楚、设计好、运行通,再来谈义务,这才有说服力。

希望有一天,不是靠劝大家交社保,而是制度本身就让人觉得安心、愿意投入。

那时候,不管收入多少,大家都会主动把它当成自己的基本保障,而不是负担。

这才是一个成熟社会该有的样子。

不是靠强制、不是靠忽悠,而是靠信任,让每一个人心甘情愿。

没人出来替制度辩护,但大部分人也不是在骂社保,只是对现状感到不理解、没信心、也没底。

社保的来历

这个制度其实没多少年头,也就最近三四十年的事。

最早的时候,在计划经济时代,单位是“包人”的。

你在哪个单位上班,单位就给你管医疗、养老、生育这些事。

当时根本没有“社保”这个概念,全是靠单位自己内部做账兜底。

那时候叫“单位统包制”,你退休以后,退休金还是单位发的。

问题是,单位越来越多、企业效益越来越差,有的企业根本发不出工资,更别说养老钱了。

到了80年代末,出现了大规模退休人员养老金拖欠的现象。

这才逼得国家开始考虑搞一个统筹制度,用在职员工交的钱,来集中给退休人员发工资。

1990年前后,开始试点社保制度,最早是城镇职工基本养老保险。

1997年国务院发布文件,确立了“社会统筹+个人账户”并行的基本养老保险制度。

这才算是社保正式出现在国家层面。

再之后,医疗、工伤、失业、生育这些险种陆续加入,形成了现在常说的“五险”。

但这时候的社保,覆盖面还不大,主要集中在有单位的正式职工。

个体户、农民工、灵活就业人员基本还在制度之外。

真正开始推进全民参保,是2000年以后。

国家开始推广城乡居民养老、城乡居民医保,把农民、无业人员也逐步纳进来。

再往后,又推出了灵活就业社保政策,允许自由职业者、个体户以个人名义参保。

说白了,中国社保从无到有、从小范围试点到全国覆盖,也就用了三十多年。

而且真正覆盖到普通人、老百姓广泛参与,也就是最近十年左右的事。

正因为制度历史不长,很多地方没磨合完,就上了强制要求,结果很多人交得糊里糊涂。

你说这是为了“保障”,但具体怎么算、怎么领、跟生活有什么关系,说不清楚。

社保的信任感

老百姓对社保的信任感,说实话还没建立起来。

这也就解释了,为什么不同年龄段的人,对社保的态度完全不一样。

先说60、70后。

这代人是社保制度最大的受益者之一。

因为他们年轻的时候根本没社保,那时候也没人指望国家养老,能自己种地、做小生意养活自己就算不错了。

到了四五十岁,国家开始允许补缴社保,政策也特别宽松,只要你年龄没超过限,交够年限就能领。

我爸妈就是这种情况。

五十多岁才开始补缴,退休以后每个月照样拿养老金,还能享受医保。

要知道,他们这笔钱其实是“低价进场”,没交多少,结果养老金一点没少。

他们自己都说,这简直是“捡来的保障”。

当年政策窗口期特别宽松,材料也不复杂,甚至很多地方有“认定工龄”的办法,一次补足就能上岸。

很多人那时候补了十几年社保,现在每个月稳定拿养老金,觉得国家还是挺讲情义的。

所以这批人对社保的态度是正面的,他们觉得社保是国家给的一份安心,是晚年的兜底,是值得交的,这对他们来说就是天大的福利。

然后看80后。

我们这代人,刚好是社保制度逐渐普及的那拨人。

从一毕业开始,找工作、进单位,HR就跟你说:“我们这有五险一金。”

于是你就交了。

那个时候谁也搞不清楚什么是“统筹账户”,什么是“个人账户”,反正公司安排什么你就接受什么。

但80后这一代人,换工作频繁,断缴特别常见。

比如从A公司跳到B公司,中间断个两三个月,没人管你。

那时候大家对“连续缴纳”“买房资格”这些概念也不敏感。

等你真想用的时候,比如想落户、想贷款、想转移医保,才发现之前断缴那几个月,直接让你资格清零。

所以80后对社保的感受很复杂。

他们既经历过“顺着交”的好时候,也遇上了“想用用不了”的尴尬。

他们对制度没那么抵触,但也谈不上信任。

你让他主动去补缴?他会说:“补了有啥用?还不是看心情发。”

所以这代人交社保,很多是被动接受。

单位上了我就上,单位没交我也不折腾。

他们不会觉得社保是负担,但也不会当回事。

然后就是90后、00后。

这代人是真正遇上“强制缴纳+成本高+用起来复杂”的组合拳。

先说他们的就业状态。

现在的年轻人,很大一部分不在单位工作了。

做自媒体、跑外卖、送快递、搞直播、做电商,这些灵活就业的人越来越多。

而这些人要想上社保,只能自己掏钱,灵活就业一个月要交一千多块。

交完之后,医疗账户只剩几十块,去医院看病报不了销;养老账户涨得慢,退休时间也不知道还要拖到哪年。

医保还不是全国联网,换个城市工作,医保卡不能用、报销不了,还得重新算等待期。

更别说很多人根本就没有参保渠道。

你在工厂打工,合同是跟外包公司签的,外包公司名字一年换三次,你连劳动关系都说不清,根本谈不上有社保。

很多外卖员、快递员、临时工,合同都没有,出了事谁负责都扯不清。

这就导致,很多90后、00后连“资格”都没有,更别说“交与不交”的选择权。

他们不是不想交,而是没人给他们交,自己交又负担太重,用起来又看不到实际保障。

交了觉得冤,不交又怕将来被限制。

所以你问他们对社保怎么看?他们说:“交得起,交不起;交了,也用不上。”

这就是现在最大的问题,制度是一个“统一安排”的结构,但现实就业越来越“去单位化”。

人是灵活的,制度却没跟上变化,造成了大量脱轨和撕裂。

所以总结来说,社保对于60/70后来说,是纯红利。

对于80后来说,还凑合吧,属于缴不缴都可以。

对于90/00后来说,就是仲稅了。

现在我们再说回眼前要落地的《社会保险经办条例》,9月1日起正式实施。

这个政策表面看是流程管理,实则背后是整个社保制度进入“收口期”。

几个重点内容:

-

第一,全国社保数据全面联网。 你在哪交过,交了多久,断了多少次,一查就清清楚楚,以后没办法补录、隐瞒、挂靠。

-

第二,流程标准统一。 前你去不同城市转社保,每个以地方要的材料不一样,有的还要跑窗口。 以后这些都要统一标准,不许地方自己搞小动作。

-

第三,补缴规则收紧。 以后想通过“补缴”凑资格越来越难了,一些灵活操作基本走不通了。

-

第四,监管加码。 单位不给员工交社保,或者挂靠、规避,可能会被处罚;外包公司、派遣工也开始纳入严格监管。

-

第五,灵活就业群体要纳入统一管理,不再是边缘地带。

什么意思?一句话概括:社保制度已经不是“松口气就行”的阶段,而是进入“要严管、要追责”的时代。

很多人以前靠着“找熟人补缴”“临时挂靠账户”这些方法混着过,以后这些路都堵死了。

社保记录真实、连续、规范,将成为你今后落户、买房、贷款、看病、养老金发放的重要依据。

再说得直白一点:你有没有社保,交了多少年,是不是连续交的,成了一个人的“制度信用记录”。

老龄化

到这一步,我们就必须说一个现实问题,社保不是你需要它,而是它需要你。

为什么这么说?因为我们国家的老龄化已经不是“将来”的事,而是“现在”的现实。

根据官方数据,到2035年左右,中国60岁以上人口将超过4亿,占比超过30%。

也就是说,每3个人里就有一个是老人。

而社保的运行逻辑,是“现收现付”。

你现在交的钱,不是存在你自己账户里给你养老的,而是马上发给当下正在领养老金的老年人。

你交的钱,是在填前人的缺口;你将来想领钱,也得靠后人继续接着交。

但问题是,年轻人越来越少,缴费基数缩小,而退休人越来越多,支出越来越大。

这叫“入不敷出”。

不少省市已经出现了养老金赤字,中央财政要补贴。

到2035年前后,社保系统全面性缺口可能成为常态。

到那时候,制度是不是还能稳定运行,没人敢拍胸脯保证。

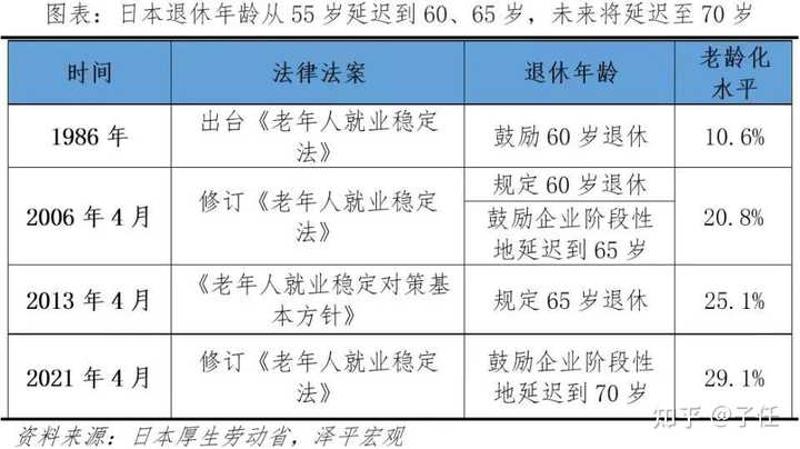

所以,延迟退休,是必然发生的,可以参考下邻居日本的情况。

是你愿不愿意等,而是整个制度要靠延迟退休来“节流”。

换句话说,未来这套制度能不能继续转下去,不是靠它照顾你,而是它要靠你来续命。

你不是用它,而是它靠你。

所以从制度层面,它必须管住你、绑定你、逼你交。

这就是社保越来越刚性的根本原因。

注意:本文归作者所有,未经作者允许,不得转载